Организационные механизмы деятельности туристического предприятия - страница 14

- Подробности

- Категория: Организационные механизмы деятельности туристического предприятия

Оценку основных фондов осуществляется по:

Балансовой стоимости (первоначальная или восстановительная стоимость).

Балансовой стоимости с учетом износа (остаточная стоимость).

Начальная балансовая стоимость основных фондов (£ п) показывает их стоимость на момент установления и вычисляется по формуле :

где Ц - цена, Т - транспортные расходы, М - монтажные расходы.

Также можно оценить основные фонды по восстановительной стоимости.

Восстановительная стоимость основных фондов (ВВ) - это стоимость воспроизводства в современных условиях. Ее вычисляют по формуле :

где Пп - годовой прирост производительности труда в стране.

Восстановительная стоимость основных фондов с учетом износа :

Моральный износ бывает двух видов:

преждевременное (до окончания срока физической службы) обесценение основных фондов, вызванное удешевлением воспроизводства основных фондов;

вызвано использованием более производительных средств труда и невозможно для подсчета, потому что оно является различным для различных потребителей.

Для оценки морального износа первого вида используют коэффициент, морального износа:

Процесс возмещения износа основных фондов осуществляется путем амортизации. С амортизационных сумм, включаемых в состав затрат на производство продукции, формируется амортизационный фонд, который используется для воспроизведения основных.

Согласно "Положению о порядке определения амортизации и отнесения амортизационных отчислений на расходы предприятия (обращения)", амортизации подлежат расходы, связанные с:

приобретением и вводом в эксплуатацию основных фондов;

самостоятельным изготовлением основных фондов;

проведением определенных видов ремонтов, реконструкции и модернизации основных фондов;

улучшением земель.

Для осуществления процесса начисления амортизации основные фонды предприятия делятся на следующие группы:

Недвижимость: здания, сооружения, их компоненты, передаточные устройства.

Подвижность: транспортные средства, мебель, офисное оборудование, бытовые электромеханические приборы и инструменты, информационные системы.

Прочие основные фонды, не вошедшие в первые две группы.

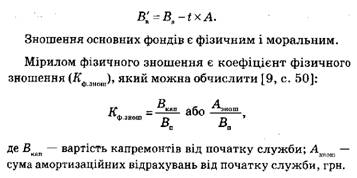

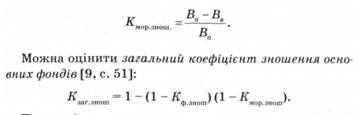

Можно оценить общий коэффициент износа основных фондов :