Планирование текущих расходов основных финансовых отчетов на туристических предприятиях - страница 05

- Подробности

- Категория: Планирование текущих расходов основных финансовых отчетов на туристических предприятиях

Прогноз бюджета наличности состоит из следующих показателей :

Объем продаж рассчитывается в соответствии с ценой и объема реализованной продукции.

Общее использование наличных включает расходы на: материалы; оплату труда; амортизацию; энергию технологическую; эксплуатацию, ремонт машин и механизмов; капитальные затраты; платежи в бюджет, дивиденды и другие общепроизводственные и внепроизводственные расходы.

"Кэш - флоу", или чистый поток наличности - разница денег на счете, поступающих и идут на оплату расходов.

Начальный баланс наличных - это количество наличных денег, ею владело предприятие до начала расчетного периода.

Конечный баланс наличности - это сумма третьего и четвертого строк.

Минимально необходимый резерв предприятия для начинания собственного бизнеса.

Планирование разницы между доходами и расходами предприятия

Разработка таблицы (см. прил. 3) имеет цель просчитать необходимость в дополнительном финансировании предприятия, т.е. в инвестициях.

В таблице помещают девять строк :

1. Объем продажи, переносится из планового бюджета наличности.

2. НДС, определяется в соответствии с законодательством на весь объем предоставленных услуг.

3. Валовые доходы, которые определяются как разница между объемом продаж и НДС.

4. Общие расходы, которые определяются как сумма всех валовых затрат и амортизации всех основных производственных фондов.

5. Прибыль балансовая - разница между валовыми доходами и валовыми расходами.

6. Налог на прибыль рассчитывается в соответствии с законодательством.

7. Прибыль чистая определяется как разница между балансовой прибылью и суммой налога на прибыль.

8. Дивиденды и резервный фонд переносятся из планового баланса наличности.

12.2. Планирование ключевых финансовых показателей

Для выявления финансового состояния предприятия недостаточно только сведения баланса, прогнозирования движения наличности, прибыли и расходов фирмы. Необходимо просчитать интегральные финансовые показатели деятельности предприятия, которыми считаются три типа показателей

.

Выделяют два основных вида показателей ликвидности:

общий коэффициент покрытия;

коэффициент абсолютной ликвидности.

Общий коэффициент покрытия выражает соотношение между текущими активами фирмы и И текущим обязательствам :

Минимальное соотношение составляет единицу, в противном случае фирму признают неплатежеспособной. Оптимальное значение ликвидности составляет от 2 до 2,5.

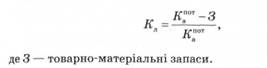

Коэффициент абсолютной ликвидности показывает соотношение между наиболее ликвидной частью текущих активов (денег в кассе, на банковском счете, ценных бумаг) и текущими пассивами :

Оптимальное значение коэффициента абсолютной ликвидности составляет более 0,2.

Показатели активности (оборачиваемости)

Выделяют три показателя, характеризующие степень использования предприятием своих ресурсов:

оборот основных средств;

оборот счетов к оплате;

оборот товарно-материальных запасов.

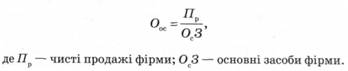

Показатель оборачиваемости основных средств определяется соотношением чистых продаж к стоимости основных фондов :

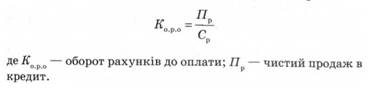

Оборот счетов к оплате определяется как соотношение величины продаж в кредит к оплате дебиторской задолженности. Чем выше показатель, тем короче время между продажей и поступлением наличных :

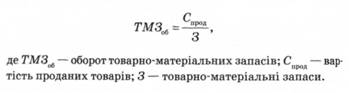

Показатель оборота товарно-материальных запасов используется для измерения скорости прохождения цикла формирования туристического тура или иной услуги до момента продажи этого тура. Этот показатель измеряется как

Показателями доходности

Этими показателями считают прибыль балансовая, валовая прибыль, чистая прибыль, рентабельность.

Рентабельность (от нем. Rentabel - доходный) - показатель экономической эффективности производства на предприятиях. Чаще всего она комплексно (или частично) отражает использование материальных, трудовых и денежных ресурсов и природных богатств (рентабельность продукции, рентабельность основных средств и др.)..

Для наглядного отображения рентабельности исчисляют коэффициент рентабельности. В общем случае его формула выглядит как отношение прибыли к стоимости затраченных ресурсов (инвестиции, себестоимость, стоимость основных средств).